この記事では、新築の注文住宅を建てる際に必要となる費用や、予算別に建てられる住宅の実例をご紹介しています。

「注文住宅を建てるにはいくらかかるんだろう?」「自分の予算だとどんな家が建てられるんだろう?」とお悩みの方は、ぜひこの記事を参考にしてみてください。

家を建てるために必要な4つの費用

新築の注文住宅を建てるために必要な費用は、大きく「土地代」「本体工事費」「付帯工事費」「諸費用」の4つに分けられます。

なお、「建売住宅・分譲住宅」を購入予定の方は、物件価格の中に「土地代」「本体工事費」「付帯工事費」の3つが含まれています。

1.土地代

土地代は、都心部の利便性の高い地域ほど高くなり、地方に行くほど安くなります。さらに「土地の形状」「方角」「周辺環境」等も地価に影響します。 例として、一都三県の平均坪単価(1坪あたりの土地価格)を見てみましょう。

| 東京 | 神奈川 | 埼玉 | 千葉 |

|---|---|---|---|

| 374万5567円 | 85万646円 | 53万2214円 | 42万6626円 |

引用:公示地価 都道府県ランキング 2021年[令和3年]|土地価格相場が分かる土地代データ

東京都と千葉県は同じ関東ですが、坪単価には9倍近くの差があることが分かります。ただし、上記はあくまで平均で、同じ都道府県内でもエリアによって地価は大きく異なりますので注意してください。

土地代にお金をかけすぎると、肝心の新居に割ける予算が少なくなってしまいますので、「利便性」と「予算」の双方を考慮して土地探しを進めることが大切です。

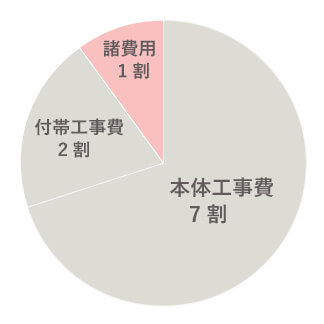

2.本体工事費

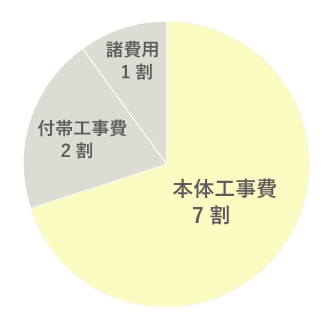

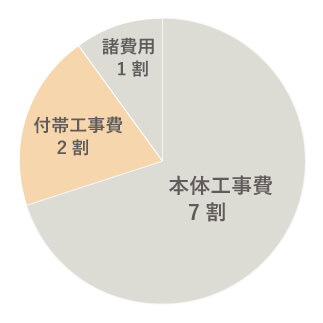

本体工事費とは建物本体を建てるためにかかる費用のことで、土地代を除いた建築費用全体の7割を占めています。

| 仮設工事にかかる費用 | 最初に行うのが工事に必要な足場の組み立て、仮設電気、水道、トイレの設置です。 |

|---|---|

| 基礎工事にかかる費用 | 構造全体を支えるための工事です。基礎工事にはベタ基礎と布基礎工事の2種類に分かれます。 |

| 木工事にかかる費用 | 木材を主原料にして加工や組み立て、取り付けをする工事のことです。 |

| 内外装工事 | 外壁、屋根、屋上防水や塗装、壁のサイディングなどが外装工事です。床フローリング・タイル貼り、クロス貼りなどが内装工事に含まれます。 |

| 空調工事や設備の設置工事にかかる費用 | 空調工事や家の設備の設置にかかわる工事費用です。 |

| 設計料 | 注文住宅の醍醐味とも言える設計料も、本体工事費用に含まれる場合があります。 |

引用:注文住宅の費用内訳を全解説|必要な費用や税金・手数料が一覧でわかる!|不動産の売却や購入・資産活用サイトHOME4U

3.付帯工事費

付帯工事費は建物以外の建築にかかる費用で、土地代を除いた建築費用全体の2割を占めています。

| 駐車場や庭、門、塀などの外構工事にかかる費用 | 駐車場や庭など、建物の外にかかる費用です。 |

|---|---|

| 水道管やガス管を敷地内に引き込む工事費用 | 水道管、ガス管工事は、水道やガス本管から家の敷地内まで引き込んで配管する工事です。 |

| 照明やエアコン、カーテンなどの購入・取り付け工事費用 | 照明の数や種類、窓の大きさや数、エアコン台数によって費用が変わります。電気のスイッチやコンセントカバーなどの取り付け、建物全体の電気をまとめる配電盤の設置費用もかかります。 |

| 古い家の解体費用・地盤調査費・地盤改良工事費 | 家を建て替える場合、また購入した土地に古い家が建っている場合は、取り壊すための解体工事費用がかかります。さらに地盤調査や地盤改良工事が必要な場合も、付帯工事費用に含まれます。 |

引用:注文住宅の費用内訳を全解説|必要な費用や税金・手数料が一覧でわかる!|不動産の売却や購入・資産活用サイトHOME4U

さらに、地盤調査で土地の強度が低いと判明した場合は「地盤改良工事費用」が、古屋付きの土地の場合は、古い建物の「解体費用」が別途必要となります。

4.諸費用

諸費用とは上記以外にかかる事務的な費用のことで、土地代を除いた建築費用全体の1割を占めます。

| ハウスメーカーや工務店との契約にかかる費用 | 不動産会社や工務店との工事請負契約にかかる手数料や印紙代です。 |

|---|---|

| 不動産取得・住宅ローンにかかる税金 | 不動産の取得や住宅ローンの借り入れには、以下のような税金が発生します。

・印紙税、登記にかかる登録免許税、不動産取得税、固定資産税・都市計画税、消費税 |

| ローンに関する費用 | 家の購入に伴う住宅ローンを結ぶ際に「融資事務手数料」や保証人の代わりに支払う「保証料」が発生します。また、一般的に、下の火災保険の加入も必須となります。 |

| 保険料 | 火災保険・地震保険・団体信用生命保険料 |

| 地鎮祭や上棟式 | 地鎮祭や上棟式の費用についても考慮しておきましょう。神主さんへの謝礼(初穂料)は3万円程度、お供え物は1万円程度が相場です。 |

| 家具や家電の購入費用 | 新居用の新しい家具や家電の購入費用をリストアップしておきましょう。 |

| 引っ越し代 | 場合によっては、新居ができるまでの仮住まいへの引っ越し費用も必要です。 |

引用:注文住宅の費用内訳を全解説|必要な費用や税金・手数料が一覧でわかる!|不動産の売却や購入・資産活用サイトHOME4U

さらに、新居への引越し費用や、ご近所の方への挨拶回りに持参する手土産代、新しい家具・家電を購入する費用も必要です。ほかにも思わぬ出費が発生する可能性がありますので、余裕を持った資金計画を立てることが大切です。

予算別のマイホームプラン

新築住宅を建てるには、土地代や建築費用以外にも、さまざまな費用が必要になることが分かりました。それらを踏まえて、「いくらでどんな家が建てられるのか?」を予算別に見ていきましょう。

1,000万円未満

超ローコスト住宅とも呼ばれる1,000万未満の住宅ですが、特徴としては建物のコンパクトさが挙げられます。

建築費用の7割を占める本体工事費は「坪単価×建物の広さ」で求められます。つまり、建物が大きいほど本体工事費は高くなるのです。 そのため、一人暮らしや夫婦で暮らすような1LDK〜2LDK程度のコンパクトな住宅であれば、1,000万円未満の予算でも家は建てられるでしょう。

こちらの19坪1LDKの平屋は、コンパクトな造りであるものの、価格は713万円と破格です。

1,000万円台

1,000万円台で建てられるローコスト住宅の特徴は、シンプルな設計であることです。住宅の建築費用は、複雑な構造になるほど高くなります。そのため、コストを抑えた家造りをするために外観や間取りはシンプルにする必要があるのです。

具体的には、建物の形は正方形や長方形の総2階建て(1階と2階が同じ形)で、屋根もシンプルな切妻屋根や片流れ屋根になります。

切妻屋根(左)と片流れ屋根(右)

建築費用:1,836万円、1,845万円

2,000万円台

2,000万円台の住宅造りのポイントは、メリハリをつけた予算配分です。予算内で全ての希望を叶えることは難しいものの、特にこだわりたい部分にはお金をかけ、そうでない部分はシンプルな設備にするなどのメリハリをつけると、理想の家に近付きます。

総2階建てのシンプルな造りですが、内装にはこだわり、木を多く使っているそうです。

建築費用:2,745万円

3,000万円台

3,000万円台の予算があれば、ある程度の理想が実現できます。具体的には、間取りを複雑にしたり、無垢材や自然素材を使ったりできるほか、バスやキッチンの設備を充実させてもいいでしょう。

2,000万円台の住宅よりも構造が複雑になっているのが分かります。

建築費用:3,491万円

引用:CASE391 horizontal|フリーダムアーキテクツデザイン

ただし、予算内で全ての希望を叶えることは難しいため、中には妥協しなければならない点も出てくるでしょう。

4,000万円以上

予算に余裕がある場合や、もともと土地をお持ちの場合は、家造りに4,000万円以上の予算をかけることで、こだわりをほぼ実現した家造りができるでしょう。

中庭を設けたり、広い敷地を使って二世帯住宅にしたりもできます。

建築費用:7,533万円

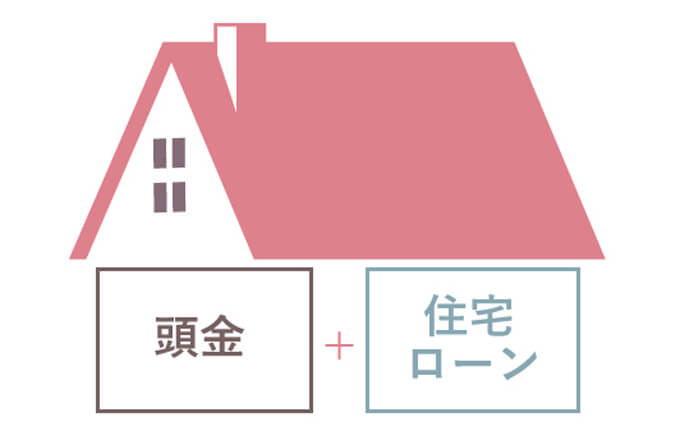

頭金や住宅ローンはどうする?

キャッシュで家を購入できる方を除くと、建てられる注文住宅の価格は「頭金」+「住宅ローン借入可能額」の合計額で決まります。

そこで最後に、住宅購入と密接に関わりのある頭金や住宅ローンについて確認していきましょう。

頭金を用意する理由

建主さん

建主さん

スタッフ

スタッフ

例として、4,000万円の注文住宅を建てるために「①4,000万円のフルローンを組む場合」「②頭金400万(1割)を用意して3,600万のローンを組む場合」「③頭金800万(2割)を用意して3,200万のローンを組む場合」の支払額シミュレーションを見てみましょう。

なお、住宅ローン金利1.5%、35年返済、元利均等、ボーナス時加算なしの条件で試算しています。

| 住宅ローン 借入金額 | 頭金 | 毎月の返済額 | 総支払額 | 総支払額の 差額 |

|---|---|---|---|---|

| 4000万円 | 0円 | 12万2473円 | 5143万8816円 | |

| 3600万円 | 400万円 | 11万226円 | 5029万4873円 | -114万3943円 |

| 3200万円 | 800万円 | 9万7979円 | 4915万924円 | -228万7892円 |

このように、頭金の額が多いほど、毎月の返済額やトータルの支払額が少なくなることが分かります。 金利がもっと高い場合は、さらにこの差は大きくなります。

頭金の相場

建主さん

スタッフ

株式会社リクルート住まいカンパニーの調査によると、新築分譲一戸建ての平均購入価格は3902万円で、頭金は514万円というデータが出ています。 つまり、平均するとおよそ13%の頭金を用意している計算になります。

ただし、上記はあくまで平均額で、全体のボリュームゾーンを見ると200万円未満が全体の48.4%を占めています。

参考:2019年首都圏 新築分譲一戸建て契約者動向調査|株式会社リクルート住まいカンパニー

このように、頭金をあまり用意せずに住宅を購入する人が多い背景には、低金利によって住宅ローンの支払額(利息)が減っていることが大きいと考えられます。

頭金が用意できない場合

建主さん

スタッフ

フラット35は、返済期間中の金利が変動しない住宅ローンのため、利用を検討している方も多いのではないでしょうか? しかし、借入額(融資率)が住宅価格の9割を超えると、金利が高くなってしまいますので注意してください。

例として、フラット35の取扱金融機関の提供する金利の範囲と、もっとも多い金利を見てみましょう。

| 借入額(融資率) | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 住宅価格の9割以下 | 年1.360%~年2.160% | 年1.360% |

| 住宅価格の9割超え | 年1.620%~年2.420% | 年1.620% |

このように、借入額が住宅価格の9割を超えると、金利が1.360%→1.620%に増えてしまいますので注意しましょう。

住宅ローンの借入可能額

建主さん

スタッフ

例として、年収別に住宅ローンの借入可能額をチェックしてみましょう。

ここでは、返済負担率(年間返済額が年収に占める割合)25%、金利1.5%、35年返済、元利均等、ボーナス時加算なしの条件で試算しています。

| 年収 | 住宅ローン借入額の安全ライン |

|---|---|

| 400万円 | 2722万円 |

| 500万円 | 3403万円 |

| 600万円 | 4083万円 |

| 700万円 | 4764万円 |

| 800万円 | 5444万円 |

| 900万円 | 6125万円 |

| 1000万円 | 6806万円 |

つまり、年収600万円で頭金が400万円ある人は、4500万円ほどの注文住宅が建てられる計算になります。 あなたもぜひご自身の年収や頭金を当てはめて、どんな家が建てられそうかチェックしてみてくださいね。

新築に必要な費用や予算別に建てられる家についてのまとめ

この記事では、「家を建てるために必要な4つの費用」「予算別に建てられる住宅の実例」「頭金や住宅ローン」について解説しました。 自分にはどんな注文住宅が建てられそうか、少しずつイメージが湧いてきたのではないでしょうか?

当サイト「コノイエ」では、注文住宅の設計を得意とする建築家たちの「想い」を伝えるインタビュー記事を掲載しています。

「建築家は敷居が高い」と思われる方もいらっしゃるかもしれませんが、お客様の希望を聞いてゼロから家を設計してくれる建築家なら、あなたの夢や希望に寄り添った世界にひとつのマイホームを設計してくれるでしょう。

ぜひご覧になってみてください。「建築家・設計事務所」の記事一覧