30歳、40歳という年齢の節目や、結婚などのライフステージの変化をきっかけに「そろそろ家を買いたい!」「けど、貯金がない…」と悩まれる方も多いかと思います。

マイホームは、頭金0円でも買うことができます。しかし、貯金0円では買うことができません。

本記事では「頭金なし貯金なしのマイホーム購入」について詳しく解説、貯金のない方に向けたマイホーム購入のアドバイスもご紹介いたします。

「頭金なし」でも家は買える

まずは、世間一般で「頭金なしで家を買える」と言われている理由について、解説していきます。

そもそも「頭金」とは?

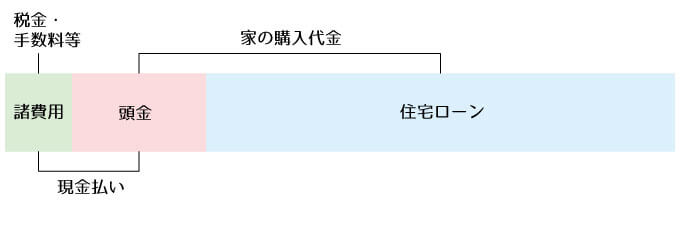

「頭金」とは、住宅ローンを組む際にあらかじめ支払う購入代金の一部のことをいいます。

家の購入代金は、全額を住宅ローンで借り入れる必要はありません。

購入代金の一部を現金であらかじめ支払っておき、住宅ローン借入金額を減らすことができます。

住宅ローン借入金額が少なくなることのメリットは、主に以下の2点です。

- 適用金利が下がり利息が少なくなる

- ローン返済期間が短くなる

「諸費用」との違い

家の購入時に必要な費用として、「諸費用」が頭金と並べられることがあります。家の購入代金の一部である頭金に対し、諸費用は家の購入時に発生する税金や手数料の総称です。諸費用も、頭金と同じく現金での支払いが原則として求められます。

頭金は住宅ローンに組み込める場合がある

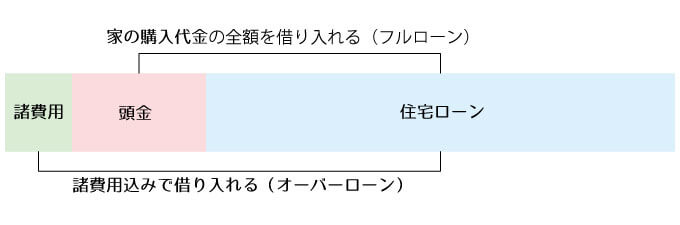

頭金は、あくまでも家の購入代金の一部です。そのため、家の購入代金を100%住宅ローンで賄うこと(フルローン)ができれば、理論上は頭金を支払わずに家を買うことが可能になります。

また、最近では諸費用込みの住宅ローン(オーバーローン)に対応している金融機関もあるため、購入時に現金が手元にほとんどなくても家を購入できるケースがあるのです。

これが、「頭金なしで家が買える」と言われている理由です。

フルローンを組めないケース

頭金なしで家を買えるのは、あくまでも「フルローンを組めた場合」に限ります。

しかし、フルローンを組めるかどうかは金融機関から見た各個人の信頼度によって異なります。

以下のような経済状況の方は、フルローンを組めない可能性もあります。

借金がある人

借金がある人

低収入の人

低収入の人

40代の人

40代の人

シングルマザー

シングルマザー

自営業の人

自営業の人

このように、経済状況にお悩みを抱えている方はたくさんいらっしゃいます。「家を買いたいけど、ローンが通るか不安」という方は、金融機関に相談をしましょう。

「貯金なし」では家を買えない

フルローンが組めた場合に限り「頭金なし」で家を購入できるのに対し、「貯金なし」では家を買うことができません。それは、住宅ローンでは賄うことができない自己資金が必要となるためです。

「手付金」の落とし穴

頭金や諸費用は、「家を購入するタイミング」で発生する費用です。それに対し、「売買契約を結ぶタイミング」で発生する「手付金」という費用があります。

購入時の費用ばかりに注目されがちなマイホームですが、「購入」の前には「売買契約」という段階があり、売買契約時にもまとまった現金が必要になるのです。

現金払い必須!「手付金」とは?

手付金とは、不動産の売買契約の成立の証として、買い主が売り主に対して支払う費用です。

手付金の金額は、家の購入代金の5%~10%ほどに設定されることが一般的です。つまり、3000万円の家を購入する場合の手付金は、150~300万円ということになります。

手付金は住宅ローンに組み込めない

不動産の売買契約は、住宅ローンの審査前に行われます。そのため、売買契約時に支払う手付金を住宅ローンに含めることは不可能です。

つまり、手付金は必ず現金で支払うことになります。

これが、実際には「貯金なしでは家が買えない」理由です。

マイホーム購入後にかかる費用にも注意

さて、ここまではマイホームを手に入れるまでにかかる費用について解説をしてきました。ここからは、マイホーム購入後に発生する費用についてご紹介いたします。マイホーム購入を本気でお考えの方は、あわせてご確認ください。

家具・家電・引っ越し代などの初期費用

新築に合わせた家具・家電を一通りそろえる際にかかる費用は、100万円前後と言われています。もちろん、今お使いの家具・家電を使い続けることも可能ですが、新しく買い替えや買い足しが必要になるものがあることを覚えておきましょう。

また、マイホームへの引越し代も必要になります。

新築家具の費用は100万円前後|後悔しない家具選びのコツを解説

新築家具の費用は100万円前後|後悔しない家具選びのコツを解説

30歳の人が貯金なしで家を買うリスク

30歳前後の年齢は、ライフイベントが多く控えている年齢です。例えば、「婚約」「結婚式」「ハネムーン」「新婚生活」などが挙げられます。

そのため、マイホームの購入以外にもまとまった出費が発生する可能性があります。この中には、マイホームの購入よりも優先度が高い費用やタイミングを逃すことのできない費用もあるでしょう。

いざというときに「お金がない!」とならないように注意が必要です。

40歳の人が貯金なしで家を買うリスク

40歳前後の年齢では、ご自身のライフイベントは済んでいる方も多いかもしれません。しかし、親御さんの病気や介護にかかる費用、お子さんの教育資金など、まとまったお金が必要になる可能性は十分にありえます。

マイホームの購入を検討する際は、こういった将来的にかかる費用は確保しておく必要があります。

また、40歳で住宅ローンを組む場合は30歳で組む場合に比べて返済金額が大きくなったり完済の年齢が上がったりするリスクが高まるため、返済計画に無理がないかも同時に検討する必要があります。

「貯金なし」の人が家の購入に向けてやるべきこと

では、貯金のない人はマイホームを諦めなければならないのでしょうか?答えは「NO」です。マイホーム購入の夢をより現実に近づけるためにできることを、いくつかご紹介いたします。ぜひ参考にしてください。

マイホーム購入に必要な最低限の貯金額

マイホーム購入に必要な貯金額に明確な定めはありませんが、最低でも500万円ほどの貯金は蓄えておく必要があります。

手付金や維持費など、マイホーム購入にあたり現金払いが必須の費用があるためです。

これらを考慮すると、500万円前後は最低でも貯金しておきたいものです。

支出を見直す

とはいえ、収入はいきなり増やすことは難しいでしょう。その中で貯金を増やすためには、支出を減らす必要があります。

食費や交際費、通信費など、ご自身が使っているお金の中から支出を減らせる項目がないか見直してみましょう。

何にいくらお金を使っているのか、家計簿をつけてみるのもおすすめです。

「手付金への対策」を行う

現金払い必須の手付金。この問題を突破することが、貯金のない方がマイホームを購入するためのファーストステップです。そこで、まずは手付金への対策をご紹介します。

手付金の減額を交渉する

売り主への交渉によって、手付金の減額に応じてもらえるケースがあります。手付金は必ず発生する費用ではあるものの、金額については売り主が自由に設定することができる費用です。つまり、売り主の合意さえあれば少額でも契約は成立するのです。

手付金が少額の物件を購入する

なかなか売れない物件の場合、手付金をあらかじめ少額に設定していることがあります。

貯金がない方は、このように手付金が少額の物件を購入する方法が最も現実的でしょう。もともと少額に設定されている手付金を、交渉によってさらに減額してもらえるケースもあるようです。

「ローコスト住宅」で建築費用を抑える

家の購入にかかる費用を想像すると、3000万円、4000万円という金額を思い浮かべる方が多いかと思います。しかし、それはあくまでも一般的な住宅の相場に過ぎません。

「ローコスト住宅」であれば、家の購入費用を相場より低くすることが可能です。ローコスト住宅とは、材料の大量仕入れや予算の適切な配分といった企業努力によって、コストを徹底的に抑えた住宅です。

一般的には1,500万円以下の住宅のことをローコスト住宅と呼びますが、その中には1,000万円以下の住宅も含まれます。

ローコスト住宅が得意な会社を紹介

これまで当サイト「コノイエ」では、家づくりのプロに数多くのインタビューを行ってきました。その中でも、とくにローコスト住宅に力を入れている会社がいくつかありますので、ご紹介いたします。

つくり手の想いを詳しく知りたい方は、インタビュー記事をあわせてご覧ください。

波多代表

波多代表

田中社長

田中社長

中山さん

中山さん

鈴木さん

鈴木さん

吉田代表

吉田代表

荒木代表

荒木代表

「土地代」を抑える

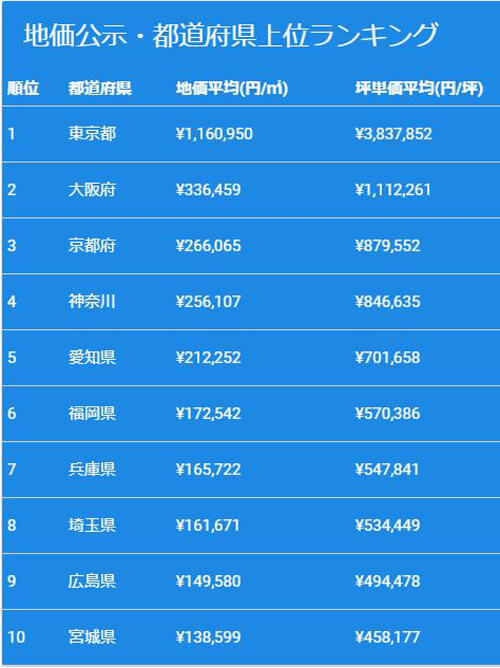

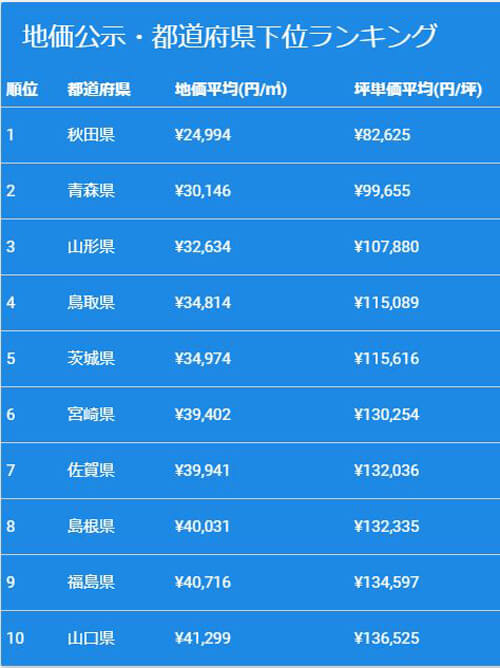

土地代を抑えるために住む場所を変えることも、一つの方法です。まずは、下記の画像をご覧ください。

画像引用:日本全国地価

画像引用:日本全国地価

最上位の東京都は地価平均1,160,950(円/m²)、最下位の秋田県は地価平均24,994(円/m²)となっています。最上位の東京と比較して最下位の秋田県は、地価がおよそ46分の1であることが分かります。

地方移住で豊かな暮らしを実現

土地代を大幅に抑えるために、地方への移住をなさる方もいらっしゃいます。「地方創生移住支援事業」という国の政策で移住支援金が出るケースもあるので、気になる方はチェックしてみましょう。

東京23区に在住または通勤する方が、東京圏外へ移住し、起業や就業等を行う方に、都道府県・市町村が共同で交付金を支給する事業です。

頭金なし貯金なしでマイホームを購入する時のポイントについてのまとめ

マイホームの購入は、30歳、35歳、40歳といった年齢の節目やお子様の成長をきっかけに考え始める方が多いものです。ところが、いざ購入したいと思った時には貯金がなく、諦めてしまうことも珍しくありません。

また、頭金なし貯金なしのマイホーム購入はリスクが伴うため、決しておすすめできることではありません。しかし、マイホーム購入は、手付金への対策を行ったり建築費用や土地代を抑えたりすることで叶うケースもあるのです。

夢のマイホーム購入に向けて、後悔のない選択ができるようしっかりとリサーチを行い、準備を進めていきましょう。